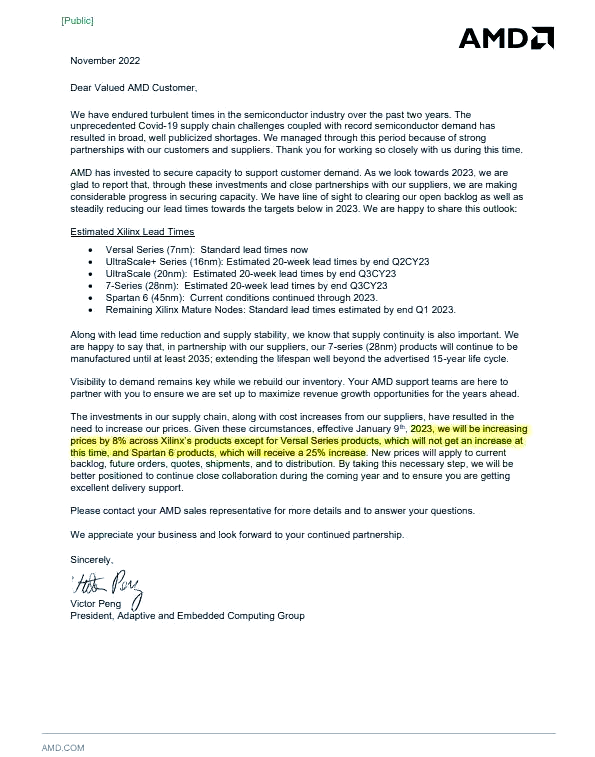

近日,AMD向其供应链客户发出内部函件,宣布将对赛灵思(Xilinx)品牌的FPGA产品进行价格上调。据悉,此次涨价幅度最低为8%,而最高可达25%。目前,这一消息已得到AMD官方授权分销商的证实。

而在三季度伊始,业界便传出了英特尔对其旗下FPGA产品进行涨价的消息,其中较旧型号的涨价幅度高达20%。值得一提的是,作为TOP 2的厂商,AMD和英特尔的涨价举措对市场产生了深远影响。

根据AMD的涨价函,自2023年1月9日起,Spartan 6系列FPGA产品的售价将增加25%,而Versal系列价格保持不变。除此之外,其他赛灵思产品将统一上涨8%。同时,AMD还对交货周期进行了相应调整。具体来说,16nm UltraScale+系列、20nm UltraScale系列以及28nm 7系列FPGA产品的交期均延长至20周,预计将在2023年Q2或Q3逐步实施;而45nm Spartan 6系列则维持当前状态,7nm Versal系列及其他产品则继续维持标准交货周期。

相较之下,英特尔的涨价策略则有所不同。较旧的系列如Arria II、Cyclone Cyclone II、Cyclone III、MAX II、Stratix III、Stratix IV、Stratix V以及EPCQ-A等将涨价20%,而较新的系列如Arria V、Arria 10、Cyclone IV、Cyclone V、Cyclone 10、MAX V、MAX 10以及eASIC等则涨价10%。

从市场层面来看,AMD和英特尔的双双涨价对下游终端厂商无疑带来了不小的冲击。当前,FPGA市场呈现出显著的寡头属性。据研究机构Market Research Future(MRFR)的统计数据,2020年全球FPGA市场份额中,AMD(当时还是赛灵思)和英特尔共同占据了83%的份额,其中赛灵思的市场占比约为50%,英特尔则为33%。若再考虑到Lattice和MicroChip合计的13%市场份额,这四大国际巨头几乎垄断了整个市场。

在国内FPGA市场,尽管近年来涌现出一些国产FPGA厂商,但市场主导地位仍被国家大厂所占据。据相关统计数据显示,2020年国内FPGA市场中,AMD(当时还是赛灵思)以36.6%的占比领先,英特尔以25.3%紧随其后,Lattice和MicroChip分别占据23.2%和14.9%的份额。因此,从市场份额角度看,AMD和英特尔的涨价无疑将给设备厂商带来沉重的成本负担。

同时,在高端FPGA市场,除了AMD的Versal系列外,其他高端FPGA产品均已涨价,且市场上缺乏其他可替代选项。值得注意的是,AMD的Versal系列价格在FPGA市场中一直处于较高水平,通常数万元人民币起,某些型号甚至达到十数万元或数十万元,且供应紧张,分销商平台显示这些器件的生产周期长达52周。

再来看其他高端FPGA产品,目前国产FPGA厂商在28nm节点上的最新进展仅为小批量量产,且产品主要针对28nm制程的中低端市场和低功耗市场,多为1000万门级左右的FPGA。这些产品难以对两大国际巨头的中高端产品构成实质性竞争。

28nm工艺对于国产FPGA而言是一道难以逾越的门槛。目前,市场领先者AMD的部分28nm产品已历经长达10余年的市场沉淀,甚至一度传出停产消息。然而,在AMD完成对赛灵思的收购后,该公司却意外地延长了7系列产品的生命周期,包括Spartan-7、Artix-7 FPGA、Zynq-7000 SoC、Kintex-7和Virtex-7 FPGA,并将这些产品的生命周期至少延长至2035年。这一举措无疑加剧了国产前沿FPGA产品进入市场的难度,它们将不得不与这些成熟产品展开竞争。

因此,在5G、人工智能、大数据、自动驾驶等前沿领域,FPGA市场的涨价现象显得尤为突出。由于大部分器件缺乏替代选项,市场对于涨价只能选择默默承受。当然,涨价并非两大巨头肆意妄为的结果,而是市场因素共同作用的结果。

AMD在相关声明中指出,本次FPGA器件价格上调的主要原因包括加大现有供应链投资力度以及供应商涨价等因素。而英特尔的涨价传闻也透露,涨价系供应链成本压力和持续旺盛需求所致。此外,代工厂涨价、原材料成本上升以及物流成本增加等多重因素,共同推动了FPGA成本的上涨。

再来看需求端,据Susquehanna Financial Group的统计数据显示,市场上主流的FPGA交货时间均已达到52周交期上限。分销商网站上也明确标注,主流FPGA产品的生产周期均为52周。分析师Chris Rolland在报告中指出,FPGA短缺问题主要影响了网络、光学和电信设备等行业。

从技术层面分析,5G和AI的发展是推动FPGA需求大幅增长的主要因素。在市场层面,汽车、数据中心、5G通信和工业等领域对FPGA的需求也日益旺盛。根据Frost&Sullivan的统计数据,2021年全球FPGA芯片市场规模约为68.6亿美元,同比增长12.8%。尽管与GPU、CPU、MCU等相比,FPGA市场规模相对较小,但其“小而美”的市场特性却不容忽视。

特别是在5G市场,由于通信通道数的大幅增加,尤其是大规模MIMO技术使得通道数达到此前的数倍甚至数十倍,导致5G基站单站的FPGA用量显著上升。据测算,4G基站可能仅需1-2块FPGA,而5G基站则需要4-5块,再加上5G基站密度的增加,使得5G时代基站对FPGA的需求量相较于4G时代激增3倍以上。

此外,在AI领域,随着产业实质性落地阶段的到来,边缘AI成为发展重心。然而,ASIC的弊端也逐渐显现。由于开发ASIC需要达到一定的芯片用量规模才具有经济价值,这在边缘AI市场往往难以实现。因此,大部分需求转向了FPGA。FPGA的灵活性使其能够执行ASIC的逻辑功能,且无需漫长的芯片流片周期,从而满足了边缘AI市场的迫切需求。

同时,在广泛的工业应用中,FPGA凭借其灵活的接口和可编程特性,满足了工业AI对CAN、PCIe、JESD204等多种接口的复杂需求,进一步增强了工业生产的灵活性。此外,物联网领域的AIoT理念也催生了大量的FPGA需求。

因此,过去产业对FPGA的理解过于狭隂,未能充分释放其潜力。然而,在5G和AI的推动下,FPGA迎来了量价齐升的黄金时代。据Frost&Sullivan的研究数据预测,到2025年,全球FPGA市场规模将激增至125.8亿美元,相比2021年几乎翻番。

正是基于这样的市场前景,AMD和英特尔等巨头才敢于涨价。而在这个软件定义硬件的时代,FPGA的能力日益受到认可,正逐渐走进更多终端。尽管AMD和英特尔目前掌握着市场话语权,但国产FPGA要想挑战市场龙头地位,仍需面临器件设计、人才等多方面的挑战。这条赛道被形容为国产芯片最难的领域之一,确实名不虚传。